安全与保障,是每个人的需求。

然而风险总是无处不在,

保险作为个人保障、财产安全、

财富增值的重要手段,

受到越来越多消费者的重视。

保险的本质,

是花钱买具有法律效率的保障合同,

既然是买,就属于消费。

又逢一年一度的3·15,

刚好,

我们的《豫见保险》

也到了“31+5”期,

今天小编就来说说消费者拥有的权益。

值得关注的时间节点

01

犹豫期

10天无理由退货

“犹豫期”也叫冷静期,指投保人在收到保险合同后10天(部分产品、渠道为15天)内,如不同意保险合同内容,可以“无理由退货”,申请撤销合同并退还已收全部保费。

简单说,犹豫期就是给消费者提供的一个后悔权益,指定时间内不想买了,可无理由退货。

02

观察期

保单免责

“观察期”也称为等待期,指在健康保单生效后的一段特定时间内,发生保险事故,保险公司不承担保险责任。本质是为保护保险公司,有效阻止带病投保、保险诈骗等逆选择与道德风险。

一般而言重大疾病和日常住院医疗的观察期为90-180天,住院津贴是30天,而意外医疗是没有观察期的。观察期一般是从合同生效日或复效日算起,只适用于第一个保险年度,对于可续保单来说,续保年度不再有观察期。

03

宽限期

延迟缴费

跟借贷分期付款一样,保险费也可以分期缴付。“宽限期”就是如果客户没有准时缴纳保费,允许补缴保费的期限。宽限期一般是60天,只要在此期间内内补缴保险费,其保险合同仍然有效。

别小看这60天,遇上资金紧张的时候,确实能帮你调个头寸。

04

复效期

起死回生

复效期权益与“宽限期”类似,用到机会很少,但也有必要了解。比如过了60天宽限期没有缴费,保单就会面临“中止”,但,“中止”并不是“终止”,只要在复效期(保险合同中止后两年内)补足应缴保费和利息,就可以申请保单复效。

对于健忘的小伙伴,这可是起死回生的良药。

不得不知的重点条款

01

免责条款

心知肚明

简单说,就是要看清楚保什么,不保什么,以及保多久。

通用的免责条款(不保的)例如:投保人对被保人的故意杀害、故意伤害;被保人故意犯罪或者抗拒依法采取的刑事强制措施;被保人主动吸食或注射毒品;被保人酒后驾驶机动车等。除此之外,有一些较特别的,如遗传性的疾病,先天畸形或者染色体畸形,还有非病原性感染艾滋病毒等,也被列入很多重疾险的免责条款中。

不同保险公司在具体条款上还是有差异的,投保时仔细看清免责条款,选择保障责任较全面的产品为好。

02

指定受益人

避免纠纷

大多数保险合同的受益人没有特别指定,就有可能在保险事故发生之后,因为各种原因导致保险金分配的纠纷。

因此,建议投保人行使好这项权益,明确指定受益人和保险金分配的比例,以确保保险金能够按照自己的意愿分配。

03

保单贷款

巧解燃眉

“保单贷款”是一项应急的权益。如果暂时手头比较紧,无法按时缴费,可以按照保险合同本身的现金价值,向保险公司申请一笔保单贷款,用这笔贷款缴纳应缴的保费,并且贷款期间保障内容不受影响。待消费者手头宽裕后,在合同有效期内向保险公司归还贷款和利息即可。

保单贷款对短时间内资金周转有困难的投保人特别有用。

小结

01

一切以白纸黑字的保险合同为准。而不是广告,更不是销售的口头承诺,一定要擦亮你的眼!

02

保险不是越贵越好,也不是买了就万事大吉,一定仔细看合同条款的赔付范围,买的险种是不是你所需要的保障!

03

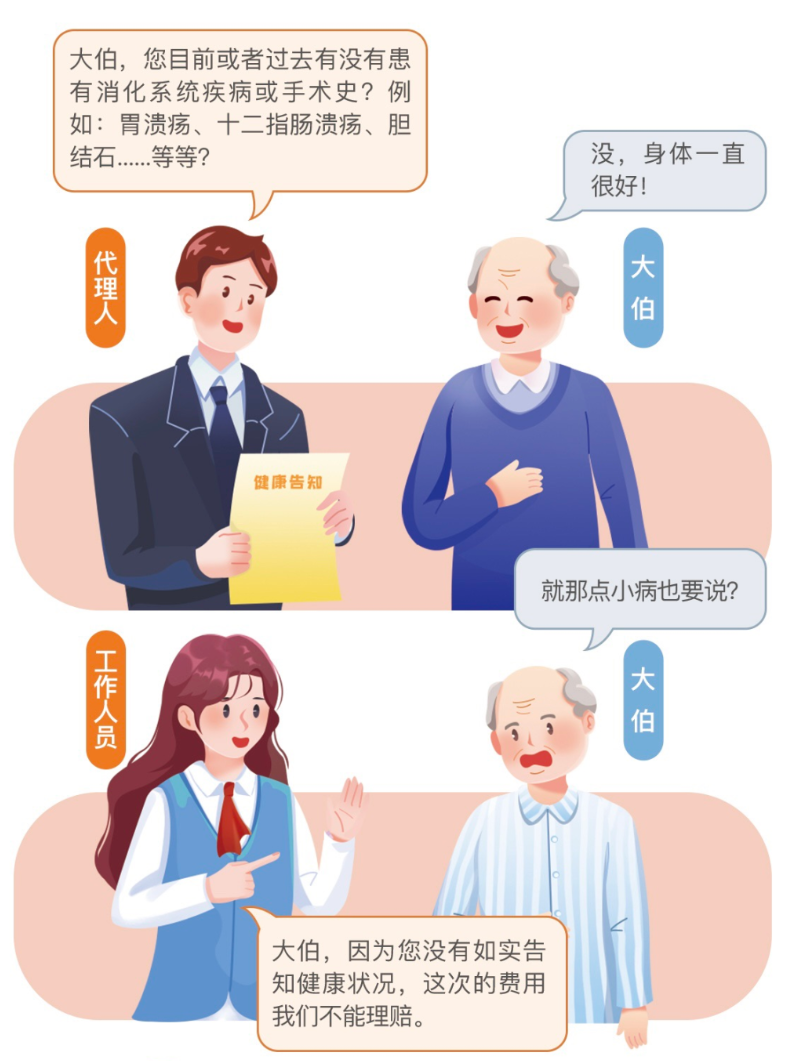

如实健康告知一定要仔细做!(如实告知自己的健康情况)

04

找个靠谱的保险专业人士为自己服务也很重要!少走弯路,少踩坑!

为了便于大家形象地了解这些内容,

小编特意为大家找了一些漫话保险,

帮大家更形象地了解和利用保险。

来源:河南省保险行业协会

值班编辑:胡环环

责任编辑:魏巍