商业健康保险与基本医疗保险同属“保险”范畴,原理相同、技术相通、运作相似,具有天然和广泛的合作基础,两者相互补充,有机结合,共同构筑了多层次医疗保障体系,形成了老百姓医疗保障的“左膀右臂”。

《豫见保险》小编也多次提醒保险从业人员,银保监部门对通过诋毁国家医保政策方式炒作保险产品的一直保持监管高压态势,千万不能踩红线。

近期,我省和郑州市相关部门先后出台了《河南省省直职工基本医疗保险门诊共济保障机制实施细则》《郑州市人民政府办公厅关于印发郑州市职工基本医疗保障门诊共济保障实施细则(试行)的通知》,以往职工的医保卡往往只有在住院治疗时才能享受报销待遇,今后在门诊就医时,也可以享受报销待遇了。

在此,小编也提醒保险从业人员,目前有小部分商业健康保险是可以报销门诊费用的,但有的产品保险条款通常会约定,如果患者在门诊就医时没有使用职工医保卡报销,将会降低赔付比例。

希望保险从业人员对购买此类产品的客户,及时提醒客户今后门诊就医时,记得带好医保卡做好基本医保报销,以免后期引起理赔纠纷。

下面,小编就简单为大家解读一下,关系大家切身福利的职工医保门诊报销,究竟是怎么一回事。

#1

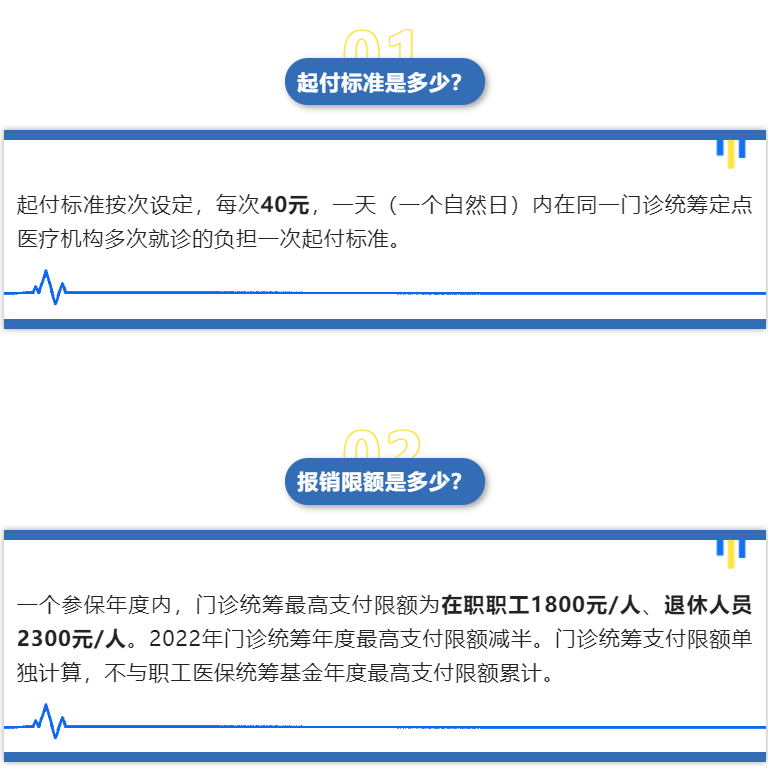

起付标准

起付标准也称“起付线”,是指参保人员在享受医疗费用报销之前需要自己先行支付的费用额度。

#2

支付比例

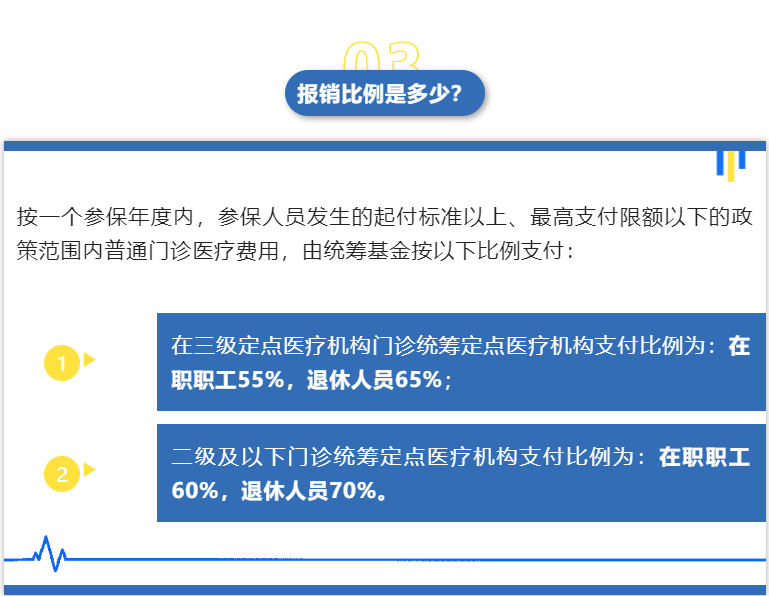

支付比例是指起付标准以上至最高支付限额以下,医保基金对参保人员医疗费用的报销比例。

#3

支付限额

最高支付限额也称“封顶线”,是指基本医疗保险基金支付参保人员医疗费用的上限。超出最高支付限额以上的医疗费用,基本医疗保险基金不再支付。

来源:河南省保险行业协会

值班编辑:胡环环

责任编辑:魏巍