在理赔过程中,作为客户信赖的保险业务员,我们有义务帮助客户处理各种各样的医院单据,尽快获得理赔款。

如果你对医院报销的事务还存在疑问,不妨看看今天的文章,看懂医院各种单据,成为更专业的保险人。

01

话不多说直接上图:

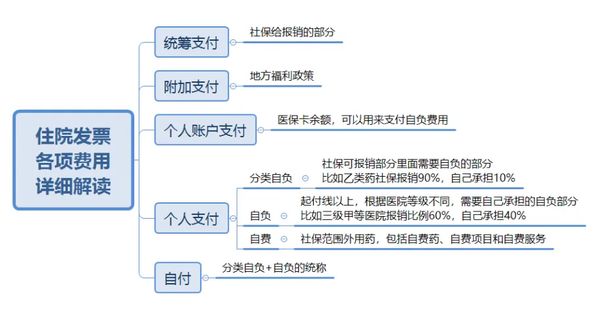

这是上海某医院的门诊发票,我们可以清楚的看到左下方有:现金支付、个人账户支付、医保统筹支付、附加支付。

现金支付中又包含:分类自负、自负和自费。

一个一个来解释。

① 个人账户支付:用医保卡里面的个人账户余额支付的费用。

医保有两个账户,统筹账户+个人账户。

职工个人缴纳的基本医疗保险费全部计入个人账户,单位缴纳的基本医疗保险费,也有一部分会计入个人账户,这些钱就是医保卡里面的个人账户余额。

个人账户可以支付很多费用,包括:

① 定点药店买药、门、急诊的医疗费用;

② 基本医疗报销统筹基金起付标准以下的医疗费;

③ 医保报销范围内,按比例应该个人自负的费用。

② 医疗统筹支付:社保给报销的部分。

统筹支付的主要内容包括:

① 极少数门诊费用;

② 住院治疗的医疗费;

③ 特殊门诊费用,比如癌症放化疗、肾透析、器官移植后抗排异治疗等;

④ 急诊抢救后收入院的病人,住院前留观7天内的费用。

③ 附加支付:地方附加基金支付的部分,不同城市政策不同。

02

03

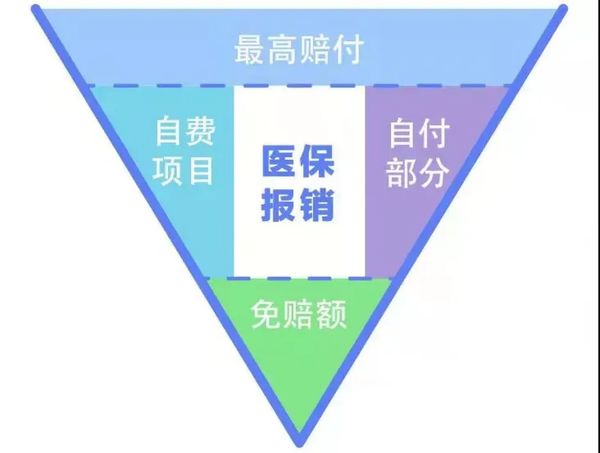

这些情况医保也不能报销

04

医保是国民基本医疗保障,特点就是低水平、广覆盖。

优先解决绝大多数人的医疗费用问题,然后尽量去覆盖少数特定医疗需求。

所以,医保根本不可能做到全部报销。

作为专业的保险业务员,一定要让自己的客户都意识到这一点。

我国如此庞大的人口基数,就注定了医保满足不了基本以上的医疗需求,就是有保障缺口,就是有局限性的。

医保覆盖不到的部分,有什么好的解决办法?

要么客户自己足够有钱,要么买个商业保险,让保险公司付钱。

对于大多数老百姓而言,配置商业保险显然是性价比最高的解决方案。

随便买个百万医疗险,就能覆盖一万以上的住院费用问题,重大疾病住院还能基本实现全额报销。

好一点的百万医疗,还能报销肿瘤外购药,就是去指定药房买靶向药的费用。

再买个重疾险,达到重疾理赔条件后,直接获赔一笔现金,随便买什么药都行,心里也不慌。

比如张三有百万医疗险和50万保额的重疾险,确诊癌症后,住院治疗花了30万,这时候百万医疗先把住院花的30万报销了,重疾险还能再赔50万。

有了这50万,张三完全可以在家安心修养,不用担心家庭日常生活和房贷车贷的压力。

说到底,最好的解决方案还是建议配置商业保险,做好兜底。

这是老百姓面对大病最有利也是成本最低的手段了。

唯一需要注意的是,每个家庭的基本情况都不一样,我们要根据客户的具体情况,进行专业的一对一分析,为客户配置合适的保险方案。

值班编辑:胡环环 责任编辑:魏巍